皆さんは「投資」に対してどんな印象をもっていますか?

投資と聞くと「なんか怪しいし怖い、ギャンブルじゃないのか」、こんな印象をもつ方も多いでしょう。

しかし、新NISAが始まって以来、テレビやネット、雑誌等でも「投資」について取り上げられることが多くなり、みなさんの投資に対する意識は少しづつ変わってきて、NISA講座を開設して投資を始める人も増えてきました。

まだ投資を始めていない人の中にも、「NISAって?iDeCoって?なんだかよく分からないけど、みんな始めてるなら我が家も始めたほうが良いのかな」、と感じている方はとても多いと思います。

この記事では、皆さんの大切なお金が長期的に増えていき、今より豊かな暮らしをするための「長期のインデックス投資」ついて解説していきます。

難しい解説をする前に、みなさんにオススメの投資方法を書いておきます。

結論↓↓↓

ネット証券でNISAやiDeCoを使って「長期・分散・低コスト」のインデックスファンド(投資信託)に積立投資しよう!

※人気銘柄

・eMAXIS Slim 米国株式(S&P500)

・eMAXIS Slim 全世界株式(オール・カントリー)

そもそも、なぜ投資が必要なのか?

ここ数年、これだけ投資熱が高まっているのは、どうしてでしょうか。

大まかな結論を言ってしまうと、「一般庶民がゆっくりと資産形成ができる環境が整ってきたから」となります。

もちろん昔から個人でも投資している人はいましたが、ここ数年、一部の優良なネット証券と数々の優良な投資商品の誕生で、私たちや皆さんのような一般の会社員・公務員・専業主婦(夫)でも簡単に資産形成ができる環境が急速に発展してきました。

ではそもそも、なぜ投資を始めたほうが良いのでしょうか。

結論はこう↓↓↓

1.インフレ対策をして「お金の価値が目減りする」ことに備える

2.老後の資金として、公的年金以外のまとまったお金を用意する

3.投資家としてのポジションを持ち、給与収入以外の収入を作る

インフレ対策のための投資/購買力を減らさない

投資をすべき1つ目の理由は「インフレ対策になるから」です。

インフレとは、ザックリ言うと物の値段が上がり、現金の価値が下がることをいいます。

インフレ対策のための投資とは

インフレ率を上回るリターンが期待できる投資商品に投資して購買力を減らさないようにする

ここ数年、物価の高騰が続き、家計が苦しいご家庭も多いんじゃないでしょうか。

物価高の世界では収入は以前と変わらないのに、買えるものが少なくなるという事がどこの家庭でも起こります。

これを「購買力が下がる」といいます。

これまで投資を経験したことがない人にとってはピンと来ないかもしれませんが、物価が上がって買えるものが少なくなるということは、物に対して相対的にお金の価値が下がったということなんですね。

現金1万円の額面は当然、以前と同じ1万円ですが、その1万円で買えるものが少なくなったのであれば、物の価値に対して、1万円の価値が下ってしまったと考える訳です。

【現金の価値が下がる】の実例

毎週1回、1週間分の食料をまとめ買いしていたが、以前は1万円で買えていたものが、1万5千円出さないと買えなくなった。

現在300万円する車を5年後に購入しようと思い、毎月積立貯金をし、5年後に300万円貯まったが、車の価格は350万円に値上がりしており、50万円不足してしまった。

このように、ここ数年は【物価の上昇=現金の価値が減少】の状態が続いているわけですね。

そして、日本政府や日銀が毎年の緩やかな物価上昇を目指していることや、世界各地の戦争・紛争などの影響で、これからも物価の上昇が続いていくと考えるほうが無難でしょう。

そこで、この物価上昇=インフレに対抗するために投資が有効だという訳です。

つまり、インフレ率が毎年2%で推移していくとすると、インフレ率より少しでも多くのリターンが投資で得られれば、あなたの購買力は減らずに済むってことですね。

投資商品の年率リターン5% − インフレ率(物価上昇率)年率2% = 購買力は年率+3%

※実際には全資産を投資に回すわけではないので、購買力の低下を軽減する作用はもっとマイルドなものになります。

ちなみに、この投資での年率リターン5%というのは過去の優良投資商品の実績でみれば少し控えめなくらいなのですが、投資に過度の期待をするのは良くないので、あえて低めのリターンで計算しています。

老後資金を作るには長期投資が向いている/ゆっくり増えれば良し

お金に関する不安は色々ありますが、「老後資金」は最も大きなものじゃないでしょうか。

人生に必要な3大資金がこちら↓↓↓

「住宅資金」・「教育資金」・「老後資金」

この内、住宅資金と教育資金は自分である程度コントロールできるものですが、老後資金は誰にとってもコントロール不可能なものです。

なぜなら、不確定要素(変数)が多すぎるから。

・そもそも何歳まで生きる?

・年金、その他の収入はどのくらいある?

・持ち家なのか、賃貸なのか?

・税金や社会保険料はどのくらい上がっている?

・老後を迎えるときの物価はどうなってる?

30年や40年も先の未来のことを、どれだけ細かくシミュレーションしても、変数が多すぎて老後に必要な資金を正しく把握することは、ほぼ不可能なことなんです。

大事なのは、老後も現在と同じで「収入の範囲に支出を抑える」を軸に、足りない部分を貯蓄で補填するという基本姿勢です。もし、年金等の収入で毎月やりくりできるなら、老後の資金として莫大な金額を準備する必要はないですよね。

では、実際の老後資金の準備には、どんな作業が必要でしょうか?

1. どんな未来になっても対応できるように基礎生活費を抑えておく

2. 年金・その他の収入がどのくらいありそうか、ザックリと知っておく

3. 1と2をもとに年間の収支を計算し、どのくらいプラスかマイナスか見当をつける

4. 3で収支がマイナスの場合は、年間の不足金額×平均寿命までの年数を計算する

簡単な例を見てみましょう。

例.1

・独身・賃貸ひとり暮らし

・65歳で定年&年金受給開始

・見込み年金月額15万円(第二号被保険者)

・基礎生活費+遊興費=13万円

・退職から90歳までの期間は25年

・毎月の収支 年金収入15万円−支出13万円=+2万円

・年間収支 2万円✕12ヶ月=+24万円

・90歳まで生きると 24万円✕25年=+600万円

年間の収支がプラスなので、毎年貯蓄が貯まっていく状態になっています。

必要な老後の資金としては介護費用プラスαくらいになるので、公的な介護サービスや各種社会保険制度を適切に使えば、老後のために準備すべき資金は500万円もあれば十分じゃないでしょうか。

例.2

・夫婦ふたり・持ち家

・60歳で定年&年金受給開始

・見込み年金月額22万円(第二号、第三号被保険者)

・基礎生活費+遊興費=28万円

・退職から90歳までの期間は30年

・毎月の収支 年金収入22万円−支出28万円=−6万円

・年間収支 −6万円✕12ヶ月=−72万円

・90歳まで生きると −72万円✕30年=−2160万円

毎月の収支がマイナスなので当然、年間の収支もマイナスになり、平均寿命までの期間を考慮すると、それなりの大きな資金が必要になることが分かりますね。必要な老後の資金は、マイナスの2000万円プラスαで3000万円くらいでしょうか。

こうして、ザックリ試算してみるだけでも、生活費を抑えておくことがいかに重要かよく分かります。

それでも、「老後もしっかりとお金を使って楽しむんだ!」っていう生き方も勿論ありで、そういう方は数千万円の老後資金が貯められれば問題ないわけです。

どんな生活スタイルを選択するにしても、不確定な未来のために、ある程度大きな資金が必要なことには変わりないんですね。その老後資金を作るための方法として最適なのが「長期投資」になります。

なぜ老後資金を作るのに長期投資が向いているかと言うと、両者の性質がとても似ているからです。

・遠い未来の

・不確定ではあるけれど

・それなりに大きなお金

例.1の場合は貯蓄だけで老後資金を準備することも可能ですが、例.2のように、それなりの資金が必要な場合は貯蓄だけではとても難しいでしょう。

現役世代が毎月の生活費・住居費・教育費を支払っている中で、さらに老後資金まで積立していくのはとても困難なことですよね。

そこで、老後資金の準備は長期の積立投資に任せ、お金の増える力を借りて、「老後資金はゆっくり作っていけばいいんだ」という風に軽い気持ちで向き合っていければ良いですよね。

投資家のポジションを持とう/新たな収入源をつくる

会社員や公務員、パート・アルバイト、専業主婦(夫)をしている方の中で、それらの仕事や家事以外からも収入を得ているという方は、どのくらいいらっしゃるでしょうか。

ここでは、複数の収入源を持つメリットとについて見ていきます。

メリット① 給与以外の収入を得られ、蓄財のスピードを上がる

本業の収入(給与等) + 資産による収入(配当・値上り益・家賃等) + 副業収入(ブログ・Youtube等)

これはとても簡単にイメージできると思うのですが、本業の収入が変わらなければ、その他の収入が増えれば増えるほど、収入の総額は増えて、より多くの資金を貯蓄や投資に回すことができますよね。

メリット② 投資による資産の成長は、労働収入の成長より早い

フランスの経済学者トマ・ピケティが書いた「21世紀の資本」という本に書かれている「富の不等式」というものがあります。

r(資本収益率)>g(経済成長率)

これだけ見ても、何のこっちゃ分かりませんよね。

ザックリ言うと

どれだけ経済が成長し給与が増えても、資産の成長するスピードには勝てない

つまり、私たちは毎日必死で働いて年収400万円というお金を得るわけですが、資産家は株や債券に投資をし、1億円を年率4%で運用するとそれだけで400万円が手に入る訳です。

残酷なようですが、これが現実です。

そこで、私たちのような一般庶民にできることは、本業で得たお金を無理のない範囲で資産に振り替えていくということです。資産の増加スピードに手伝ってもらうと、資産形成はグッと楽なものに感じるでしょう。

メリット③ 以前にも増して、ムダ遣いが減る

毎月の支出を収入の範囲に収めて黒字家計が継続できれば、貯蓄だけでもそれなりに蓄財ができるようになります。

しかし、貯蓄していたお金を投資に回し、資産に変えてコツコツ積立していくと、やがて毎月の資産収入が給料の額を超えてくるようになります。

この段階になると、資産運用を始めて本当に良かったと思えますし、これからも仕事や副業にどんどん頑張っていこうという前向きな原動力になります。そして必要のない物や、満足度の低い事にお金を使うことが自然と無くなっていきます。

【長期・分散・低コスト】でゆっくり増やす/インデックス投資を解説

NISAやiDeCoが普及するにつれて、インデックス投資というワードを目にすることが増えたと感じます。私自身の記憶をたどると、インデックス投資という言葉を初めて目にしたのは2020年くらいだったと思います。

当時はまだ日本の個別株の売買を必死にやっているときで、たまーにネットで「つみたてNISAでインデックス投資が・・・」のような記事を見ても、なんかよく分からなくてスルーしていました。

ここでは、当時の私たちと同じように、「NISA?iDeCo?インデックス?」と、なんかよく分からないけど、生活を良くするために投資にチャレンジしてみたいと思っている方にむけてわかり易く解説します。

まずは、投資で大事な3つのポイント!

✔長期・・・投資はリスクとリターンを理解し、余剰資金を長期でゆっくり増やす!

✔分散・・・投資先を分散し、リスク管理をして淡々と投資を続ける!

✔低コスト・・・投資のリターンに大きく影響するのが手数料。コストは低い方が良し!

「長期・分散・低コスト」に最も適しているのがインデックス投資です。

【株の詰め合わせパック】を買う/市場全体に投資ができる

インデックス投資とは、市場平均指数(インデックス)に連動し、その市場の平均的なリターンを狙う投資方法です。

代表的な指数はこちら

- 🇯🇵日経225・・・東京証券取引所プライム市場に上場する約2,000銘柄の中で、流動性の高い225銘柄

- 🇯🇵TOPIX・・・東京証券取引所に上場している企業のうち、条件を満たす約2,000銘柄

- 🇺🇸S&P500・・・ニューヨーク証券取引所やナスダック市場などに上場している、米国の主要500銘柄

- 🇺🇸NASDAQ100・・・ナスダック市場上場企業のうち、時価総額上位の約100銘柄(米国外企業を含む)

- 🌎️MSCI ACWI・・・世界の先進国と新興国、47カ国の約3000銘柄

たとえばS&P500に連動する投資信託を1つ買えばアメリカを代表する500社に簡単に投資できてしまうんですね。

と、なんか難しいことをツラツラと書いてますが、要は「株のお弁当パックを買う」って考えてください!

アメリカ弁当を買ったとしたら、こんな感じになります。

メインのおかずには、誰でも知っている世界を代表する企業が並んでいて、全体に占める割合が高くなっていますよね。(アメリカ弁当なのに日本の食材ばっかなのはご勘弁ください笑)

投資信託でインデックスファンドに投資すると

調子の良い企業の割合が多くなり、良くない企業の割合は自然と低くなっていきます。つまり、指数自体が自動でバランスを調整してくれるので、私たち個人投資家は同じ投資信託を持ち続けているだけで、その時点で最も優れた企業の株をまるっと持つことができ、自分でバランス調整をする手間が省けます。

20年、30年先に、どの企業が伸びているかなんて、誰にも分からないことです。でも、インデックス投資を通じて市場全体に種を撒いておけば、将来成長した企業から「リターン」という名の果実を得ることができます。

このように、どの企業が成長するかは分からないけど、この先も市場経済全体が成長することに期待して資金を投じるのがインデックス投資の考え方です。

【長期投資】が大前提!

理屈はどうあれ、まず覚えてください。

投資は長期で!!!

いわゆる投資の中には、短期的な売買を繰り返し利益を狙うものや、一発逆転を狙うギャンブル的なものも数多く存在します。厳密な境界はありませんが、短期でのギャンブル要素が強いものを投機といい、私たちが目指す投資とは区別して認識しておくといいでしょう。

一般庶民がゆっくり資産を増やそうとするなら、長期投資一択と言っていいでしょう。

長期投資をするべき理由3つ

1.リスクの低減とリターンの安定化ができる(長期で保有するとリターンがプラスになる可能性が高くなる)

2. 短期での株価の上下を気にする必要がないため、精神的な負担を減らせる

3. 株式投資は福利で資産が増えていくので、期間が長いほど資産が増えるスピードが加速する

①リスク低減とリターンの安定化

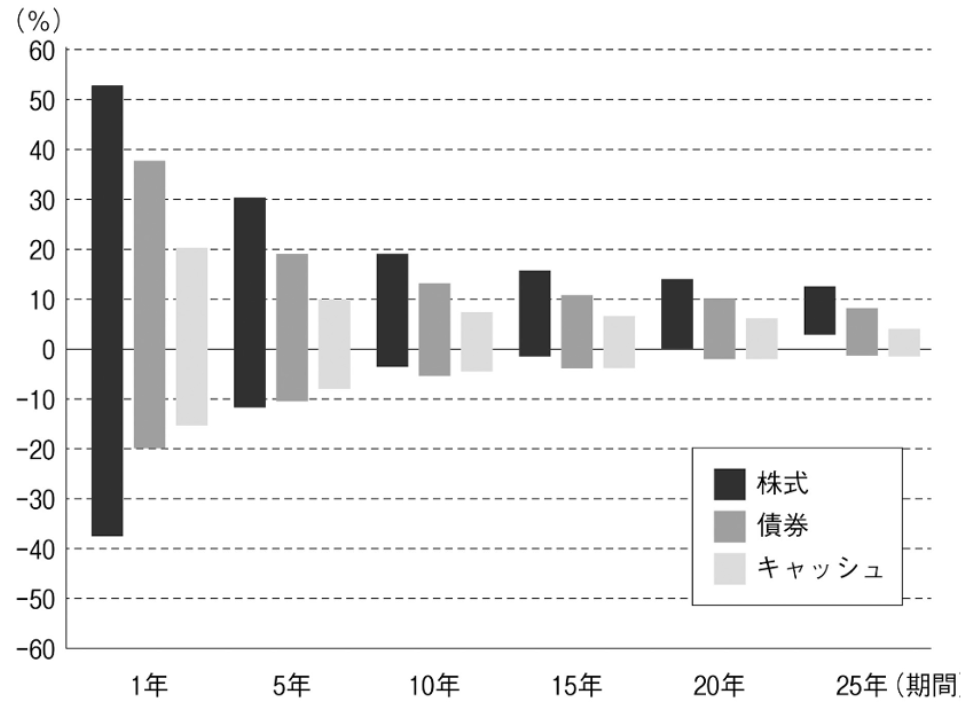

このグラフが分かりやすいので見ていきましょう。

これは、米国の株式の成績を長期にわたって集計したものです。

1年だけ保有した場合は最大リターンは+52%で、最小リターンは−37%ということですね。

つまり100万円を1年間投資していたら、152万円に増えたかもしれないし、63万円に減ったかもしれないということです。

・期間が短いとリスクが大きく、マイナスになる可能性も

投資1年目のリターン・・・・+52.6%から−37%、

投資5年目のリターン・・・・+28.6%から−2.4%

投資10年目のリターン・・・・+20.1%から−1.4%

・期間が長いとリスクが小さく、プラスになる可能性がかなり高い

投資15年目のリターン・・・・+18.9%からプラス4.2%

投資20年目のリターン・・・・+17.9%から+6.5%

投資25年目のリターン・・・・+17.3%から+5.9%

このグラフで分かるポイントはこの2つ

✔ 投資期間が長くなるほど、リスクもリターンも均され安定していく

✔ 投資期間が長くなるほど、リターンがプラスの領域に収束していく

※投資で言うリスクとは投資商品の値動きの幅のこと

上に動くことも下に動くこともリスクと表現する

これは過去の成績を集計したものなので、これから先も同じようになる保証はありませんが、「長期で保有したほうがプラスのリターンが期待しやすい」という傾向は変わらないのではないでしょうか。

同じS&P500に投資するにしても、1年では相当ギャンブル要素が強くなりますが、長期になるとリスクもリターンも平準化され、心穏やかな投資ができそうですよね。

②精神的な負担を減らして投資をする

こちらは前のグラフで説明した通り、優良なファンドを長期で保有できれば、かなり高い確率で資産を増やせるということをしっかり理解し納得して投資を続けていけば、暴落や株価の調整局面が来ても落ち着いて乗り越えることができるはずです。(株価が下がったときは、安く買えるチャンスだと思えるくらいになればシメたものです。)

【分散投資】が超大事!

「卵を1つのカゴに盛るな」

昔から言われている格言なんですが、とても明快で分かりやすいですよね。

卵を10個持っているとして、1つのカゴに全部の卵を入れていると、カゴが1つ落ちれば全部の卵が割れてしまいます。しかし、もし5つのカゴに卵を分散していれば、損失は1/5で済みます。

例を見てみましょう。

例.1 100万円を1社の株式に投資している

1社の株が50%下落すると、その会社の株しか持っていないので当然、50万円減る

例.2 20万円ずつ5社の株式に投資している(合計100万円)

5社のうち1社の株が50%下落すると、1/5✕50%=10%の下落

保有銘柄全体で見れば、10万円減る

投資先を分散することで、株価の下落局面でもリスク資産全体で見れば値動きがマイルドになっていますね。

優良な投資信託でインデックス投資をしていれば、リスク分散の対策としては十分だと言えるでしょう。

それでは、この記事の冒頭で推奨銘柄として紹介した投資信託を見てみましょう。

・eMAXIS Slim 米国株式(S&P500)

米国を代表する約500の企業に投資・・・すべて米国企業にはなるが、世界を代表する企業500社への投資になるので分散対策としては優秀

・eMAXIS Slim 全世界株式(オール・カントリー)

全世界47カ国・約3000の企業に投資・・・地域分散・投資先の数、どれを取っても超優秀

【低コスト】は正義!

投資をするうえでコスト(手数料)はとても大事です。

なぜなら、投資のリスクやリターンは過去の実績を参考にできても、正確に予測することは不可能ですが、コストは投資する時点で決まっているため、コストの低い投資信託を選べば、その分リターンを上げることができます。

投資家が自分でコントロールできる数少ない、リターンを上げる行動が「低コストの投資信託を買う」ことです。

投資信託を保有するには、いくつかのコストがありますが、覚えるべきポイントは以下の通り。

✔売買手数料がゼロの投資信託を選ぶ!

✔信託報酬が0.1%以下のものを選ぶ!

※100万円の投資信託をもっていて、年率0.1%の信託報酬がかかるとすると、支払うコストは1年で1,000円になるということです。

はじめに紹介した銘柄はどちらも上記の条件をみたしています。(共に2024年12月時点)

↓↓↓

・eMAXIS Slim 米国株式(S&P500)・・売買手数料ゼロ/信託報酬 年率0.09372%

・eMAXIS Slim 全世界株式(オール・カントリー)・・売買手数料ゼロ/信託報酬 年率0.05775%

投資信託のコストの基準は

NISAでつみたて投資が認められている、金融庁が定めた基準を満たす優良投資信託では基本的に売買手数料がゼロになっており、信託報酬は0.1%以下のものが沢山あります。信託報酬が高いか安いか判断するとき、0.1%が1つの目安になるでしょう。

それでは、信託報酬が投資のリターンにどのくらい影響するのか見てみましょう。

年率リターン5%が期待できる投資信託で積立投資を始め、毎月5万円を20年間、続けたとします。

✔ 信託報酬0.1%の場合・・・20年後のリターンは元利合計で2,015万円

✔ 信託報酬1%の場合・・・20年後のリターンは元利合計で1,825万円

このように全く同じ年率リターンのファンドに投資していても、信託報酬が0.9%違うだけで20年で190万円の差ができてしまいます。

同じS&P500に連動する投資信託で見ても、信託報酬0.05%のものから0.5%のものまであり、その差が10倍にもなっています。単年で見ても支払うコストは500円と5,000で差は歴然ですが、これを複利で長期間運用すると、とんでもない差が生まれることになります。

なので、投資信託を選ぶ際は、よくよく気をつけて信託報酬の低いものを買うようにしてください!

ネット証券でインデックス投資を始めよう/NISA・iDeCoを使おう!

口座開設はネット証券で

「低コストで十分に分散されたインデックスファンドを長期で積みたて」

これが理解できたら、実際に証券口座を解説して投資を始めていくわけですが、ここで大事なのが証券会社選びです。

メガバンクや都市銀行、ゆうちょ銀行などには、そもそも優良な投資信託が極端に少なく、あったとしても手数料が高いためオススメできません。

そこで覚えてほしいことは

証券口座を開設するならネット証券一択!!!

メリットは

- 優良な投資信託がたくさんある

- 手数料が安い

- 口座開設から積立設定・口座管理がネットで完結するため便利(一部、郵送などの作業が必要な場合もあります)

特にこだわりが無ければ、楽天証券とSBI証券から選んでおけば問題ないでしょう。

我が家では、パソコン画面での操作やアプリの使いやすさから楽天証券を使っています。

NISAやiDeCoを有効に使う

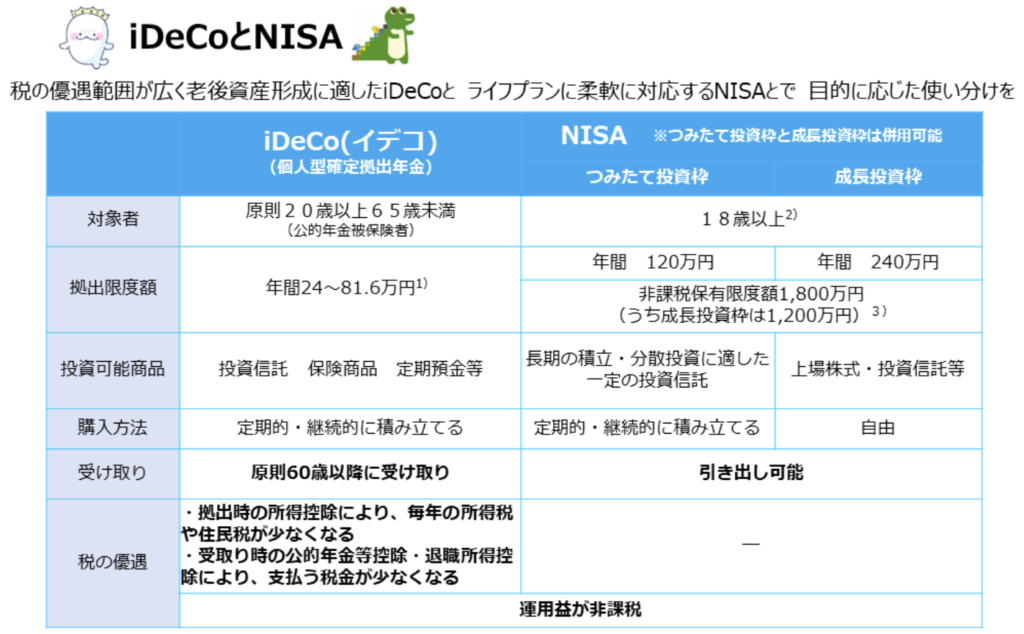

2024年から新しくなったNISAやiDeCoについてザックリ解説していきます。

NISAとiDeCoは個人が資産形成しやすいように設計された、非課税制度を活用した投資枠です。

分かりやすく言うと

✔NISAやiDeCoは畑

✔畑に「投資信託」という種を巻く

✔その畑の中で実った作物には税金がかからない(iDeCoは受取時に課税される場合もあり)

一般的に投資で得た利益には約20%の税金がかかりますが、これらの投資非課税制度を使うと、投資での運用益が非課税となるため、利益がまるまる自分のものになる訳です。

100万円を投資し、120万円に増えたので売却した場合を見てみましょう。

特定口座(課税口座)の場合

税金は運用益20万円✕税率20%=4万円→→→手元に残る利益は20万円−4万円=16万円

NISAやiDeCo(非課税口座)の場合

運用益に対しての税金はゼロ→→→運用益がそのまま利益になるので20万円

NISAとiDeCoにはどんな違いがあるのでしょうか。

はっきり言って全然違うので、よく理解し、自分に合った選択をしましょう。

(投資初心者の方にはNISAをオススメします)

NISAとiDeCoの違いを図解で見てみましょう。

特にiDeCoの【税の優遇】の箇所が難解なので分かりにくいですよね。

ポイントは次のとおり

・運用益は非課税

・解約はいつでも可能

・年間投資額上限は360万円、生涯投資額上限は1800万円

・運用益は非課税

・解約は原則60歳から、解約時に税金がかかる場合がある

・年間投資上限は276,000円から816,000円

・iDeCoの掛金は全額所得控除の対象になるため、税金が減り、手取りが増える

NISAは誰にとっても同じ条件で、とても分かりやすい制度です。

対してiDeCoはとても複雑な制度で、投資上限額や受取時の税金、掛金の控除による節税効果も使う人によって全然違ってきます。

NISAもiDeCoも庶民が資産形成をするにはとても良い制度なのですが、このサイトでは、より分かりやすいNISAをオススメします。

NISAで投資を始め、まだ投資に回す資金がある方が、しっかりと勉強をしてからiDeCoを始めても遅くはないですからね。

まとめ

この記事では【未来のための資産運用】についての解説をしてきました。

要点はこちら

なぜ投資が必要なのか?

・インフレ対策になるから

・老後資金を作るため

・投資家としてのポジションを持つため

インデックス投資を始めよう

・株の詰め合わせパックを買って、市場全体に投資をする

・長期投資が大前提

・分散投資はとても大事

・低コストのファンドに投資をしよう

NISA・iDeCoで非課税投資をしよう

・口座開設はネット証券一択!

・投資初心者の方にはNISAがオススメ!

投資についての理解は深まりましたか?

自分の大事なお金を投じるわけですから、怖くなる気持ちはよく分かります。

けれど少額からでも始めて、長期投資に必要なこと、やってはいけないことをよく理解し、10年、20年と続けられれば、より良い未来が待っているんじゃないかと思います。

このカテゴリーではこのような資産運用に関する情報を掲載していきます。

最後まで読んでいただき、ありがとうございました。

コメント